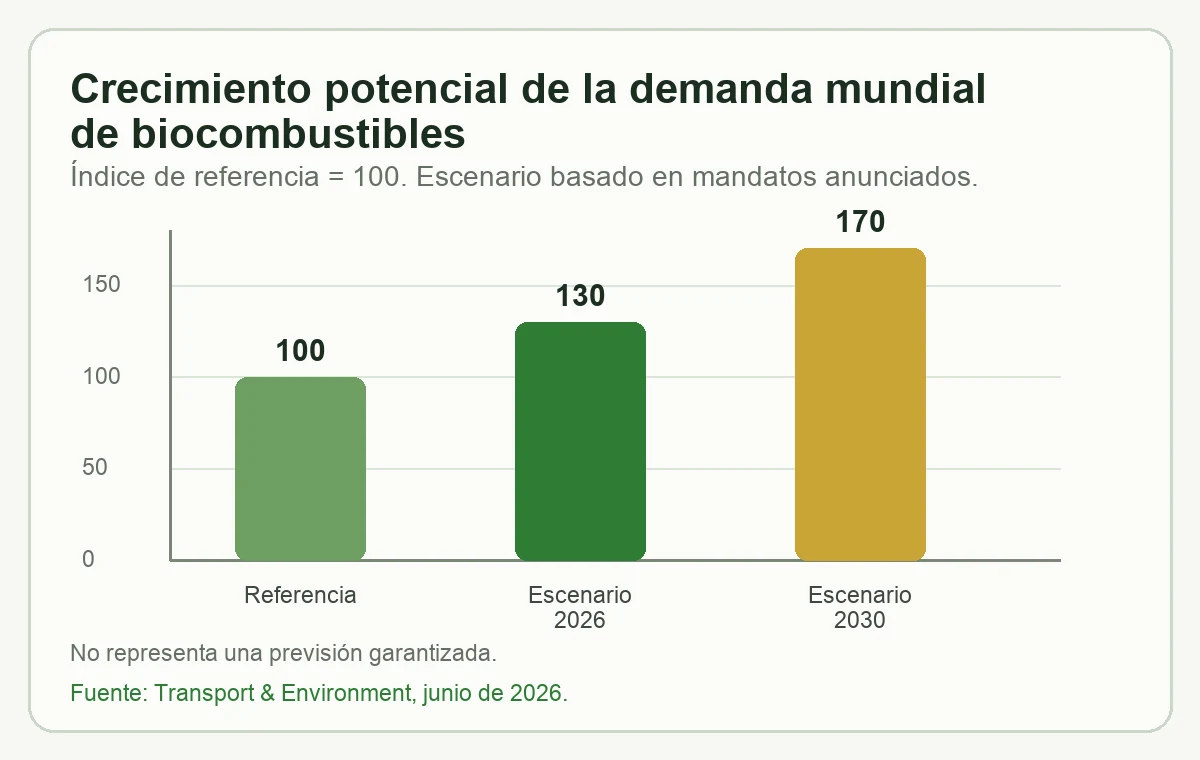

La demanda mundial de biocombustibles podría crecer cerca de un 70% hacia 2030 si se materializan los mandatos anunciados y las políticas de mezcla actualmente en discusión. La cifra, difundida por BusinessGreen a partir del análisis de Transport & Environment, debe leerse como un escenario de presión sobre el mercado, no como una previsión garantizada.

El punto crítico para América Latina, Europa y Asia no será únicamente ampliar capacidad industrial. La pregunta central será qué materias primas pueden movilizarse de forma sostenible, certificable y económicamente entregable. En ese terreno se cruzan residuos agrícolas y forestales, aceites usados, grasas, cultivos intermedios, cultivos energéticos y nuevas cadenas de biomasa lignocelulósica.

La presión se trasladará a las materias primas

El informe Seeds of Crisis plantea que la expansión regulatoria puede aumentar la competencia por materias primas agrícolas, aceites vegetales y residuos ya demandados por alimentos, piensos, química renovable y energía. La discusión no se limita al volumen disponible en teoría. Para un proyecto financiable, importa el volumen que puede originarse, contratarse, certificarse, transportarse y entregarse con una calidad estable.

La Agencia Internacional de la Energía también identifica al transporte como un área clave para la expansión de combustibles renovables. Su seguimiento de la demanda de biocombustibles líquidos muestra que la trayectoria hacia 2030 depende de políticas, disponibilidad de materias primas y capacidad de conversión. Para los desarrolladores, esto convierte la originación de biomasa en una parte temprana del diseño del proyecto, no en una compra operativa de último minuto.

La capacidad industrial debe dimensionarse sobre el volumen entregable, considerando calidad, competencia, logística y coste.

Los residuos disponibles tienen usos competidores

Los residuos agrícolas y forestales suelen aparecer como una solución natural para ampliar la bioenergía. En muchos territorios lo son, pero rara vez están libres de restricciones. Parte del material queda en el campo por razones agronómicas, otra parte ya se usa en ganadería, camas, compostaje, calor industrial o tableros, y otra parte no puede movilizarse a un coste compatible con la planta.

Esta diferencia entre recurso teórico y recurso entregable ya condiciona proyectos de biometano, biochar, combustibles sólidos, HVO y SAF. En artículos recientes sobre biomasa teórica, recuperable y financiable y sobre digestato, biochar y biometano, Bioenergy Crops analizó por qué la disponibilidad física debe convertirse en disponibilidad contractual y trazable.

El transporte marítimo amplía la demanda

La competencia por materias primas bajas en carbono también empieza a sentirse fuera del transporte terrestre y la aviación. Un ejemplo reciente en Türkiye, reportado por Biofuels International, menciona más de 60 operaciones exitosas de bunkering, 32 tipos de buques, más de 15.000 toneladas de biocombustible suministradas y reducciones de emisiones de hasta 93,7% para un biocombustible marino certificado a base de aceites vegetales usados.

Estas cifras son un caso industrial puntual, no un promedio global. Aun así, muestran una señal relevante: los aceites usados, residuos certificados y otras materias primas de bajo carbono tendrán más compradores. El transporte marítimo, el HVO y el SAF pueden competir por los mismos flujos de aceite de cocina usado, grasas residuales y materias primas certificables. Esa competencia hará más valiosa la logística, la trazabilidad y la diversificación de suministros.

Las regiones con cadenas completas tendrán ventaja

Para América Latina, el crecimiento de los biocombustibles abre una oportunidad real si se construyen cadenas completas: campo, acopio, pretratamiento, certificación, transporte y entrega industrial. La ventaja no dependerá solo de producir biomasa barata. Dependerá de demostrar estabilidad anual, cumplimiento ambiental, control de humedad, densidad logística y contratos creíbles con productores.

La discusión europea sobre biomasa sostenible y proyectos financiables apunta en la misma dirección. La demanda puede existir, pero el capital suele llegar cuando la cadena de suministro está documentada y el riesgo de abastecimiento se entiende antes de construir la planta.

La diversificación será decisiva

Depender de una sola materia prima puede parecer simple en una hoja de cálculo, pero aumenta el riesgo frente a sequías, cambios de precio, competencia local o restricciones regulatorias. Por eso los proyectos más robustos tienden a combinar residuos, subproductos, cultivos intermedios, rotaciones específicas y biomasa leñosa cuando el territorio lo permite.

La diversificación también conecta con la sostenibilidad. No se trata de sumar hectáreas sin criterio, sino de diseñar sistemas productivos que respeten suelo, agua, biodiversidad y balances de carbono. En servicios como tierras, cultivos y agronomía y recursos de biomasa y cadenas de suministro, esta evaluación define qué puede crecer, dónde, con qué coste y bajo qué condiciones de certificación.

De los mandatos a cadenas de suministro financiables

La demanda regulatoria puede acelerar la transición hacia combustibles de menor carbono, pero los mandatos no sustituyen el trabajo de originación. La IEA muestra escenarios de demanda de biocombustibles líquidos hacia 2030, mientras su visión general de biofuels subraya el papel de estos combustibles en rutas de menor emisión. La ejecución, sin embargo, se juega en la disponibilidad real de materias primas.

Para que la energía renovable líquida escale de forma creíble, cada proyecto deberá responder preguntas concretas: cuánto recurso existe, cuánto puede recuperarse, cuánto es sostenible, cuánto puede contratarse y cuánto llega finalmente a planta. Ahí se define si el crecimiento anunciado de los biocombustibles se convierte en capacidad operativa, contratos bancables y suministro confiable.

Fuente editorial: análisis de Bioenergy Crops a partir de Transport & Environment, IEA, BusinessGreen y Biofuels International.